Rapport fiscal crypto Canada — Calculez vos gains Coinbase pour l’ARC

Outil spécialisé pour les utilisateurs Coinbase — Déclarations fiscales Canada & USA

⚠ Compatible exclusivement avec les fichiers CSV exportés de Coinbase (formats français et anglais)

💬 Notre mission : aider les détenteurs de cryptomonnaies à produire leur rapport fiscal sans se ruiner.

Qu'est-ce que CryptoGains Report ?

Vous avez acheté, vendu ou échangé des cryptomonnaies sur Coinbase ? Au moment de faire vos impôts, vous devez déclarer vos gains et pertes en capital à l'Agence du revenu du Canada (ARC) ou à l'IRS aux États-Unis. Mais calculer tout cela manuellement est un cauchemar.

CryptoGains Report fait le travail pour vous en quelques secondes :

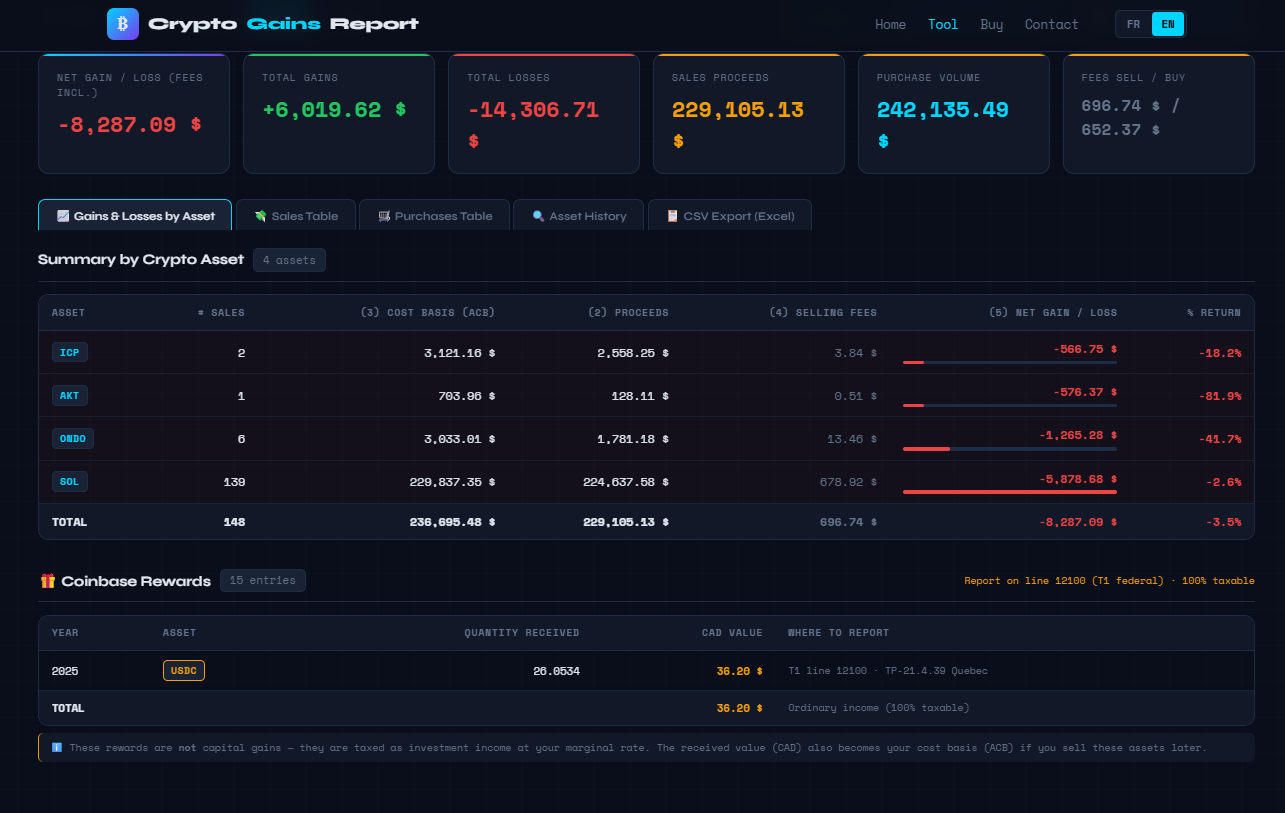

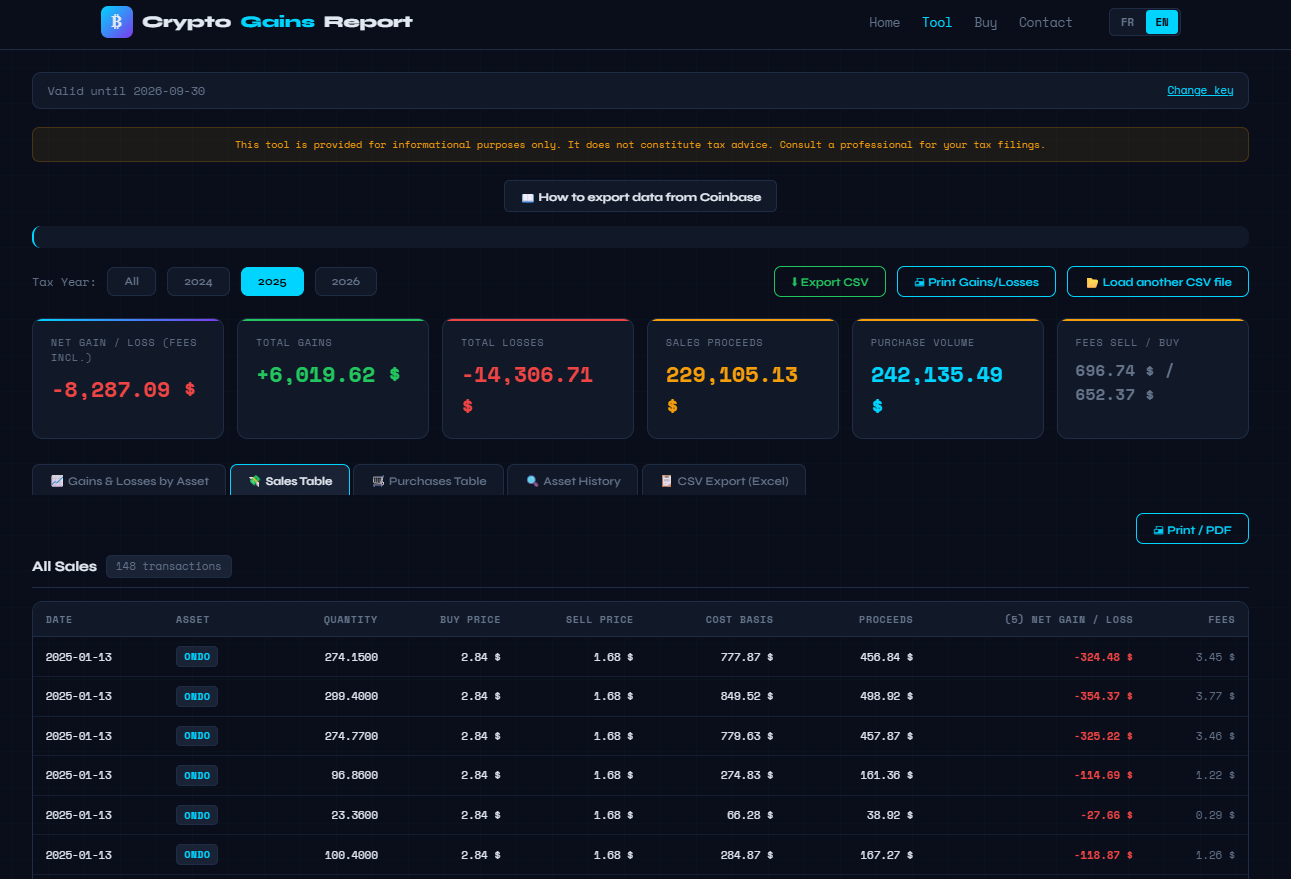

L'outil génère des rapports détaillés incluant :

- Gains et pertes par cryptomonnaie (BTC, ETH, SOL, etc.)

- Le détail de chaque vente avec le coût de base, le produit et le gain/perte net

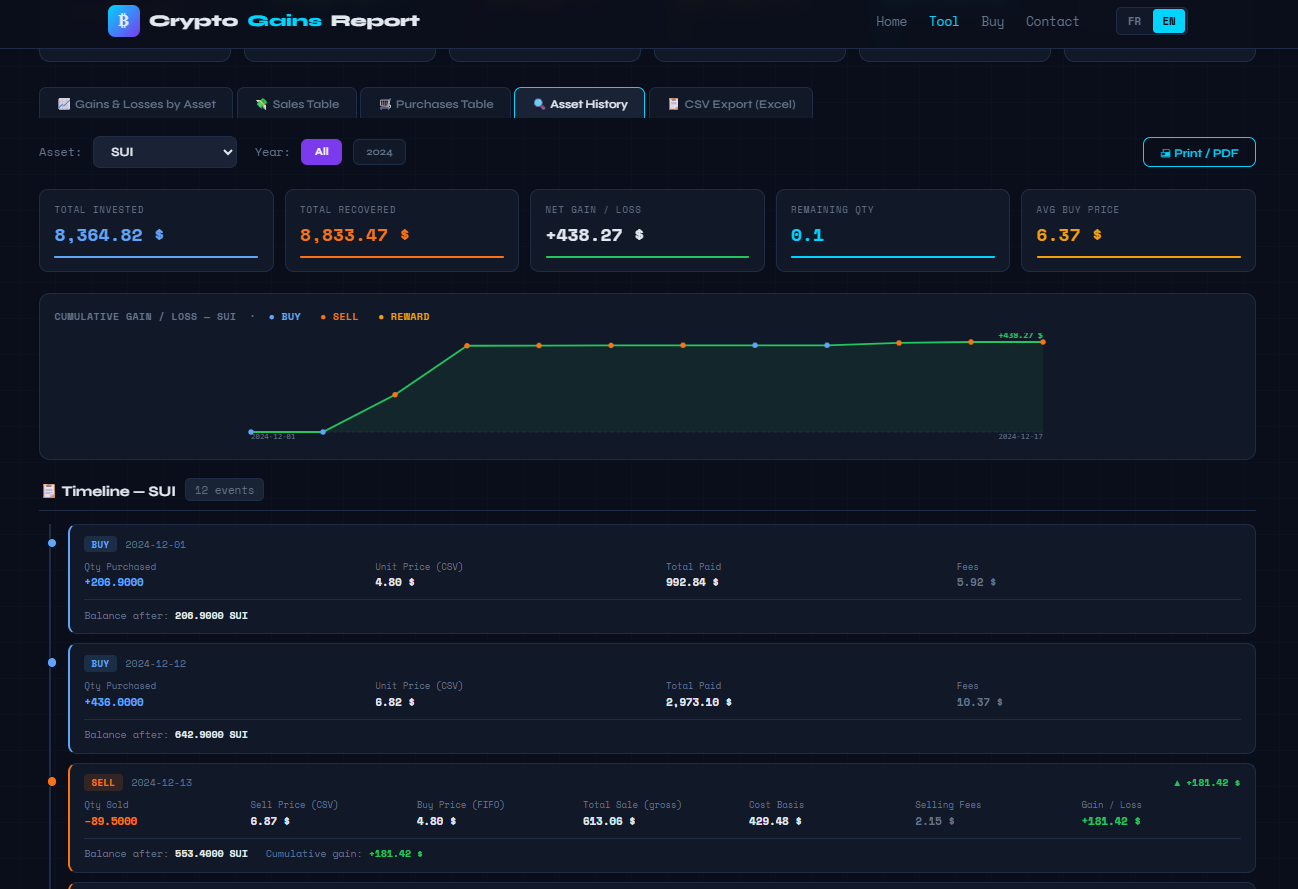

- L'historique complet de chaque actif avec graphique et chronologie

- Les revenus de staking/récompenses Coinbase (déclarés séparément)

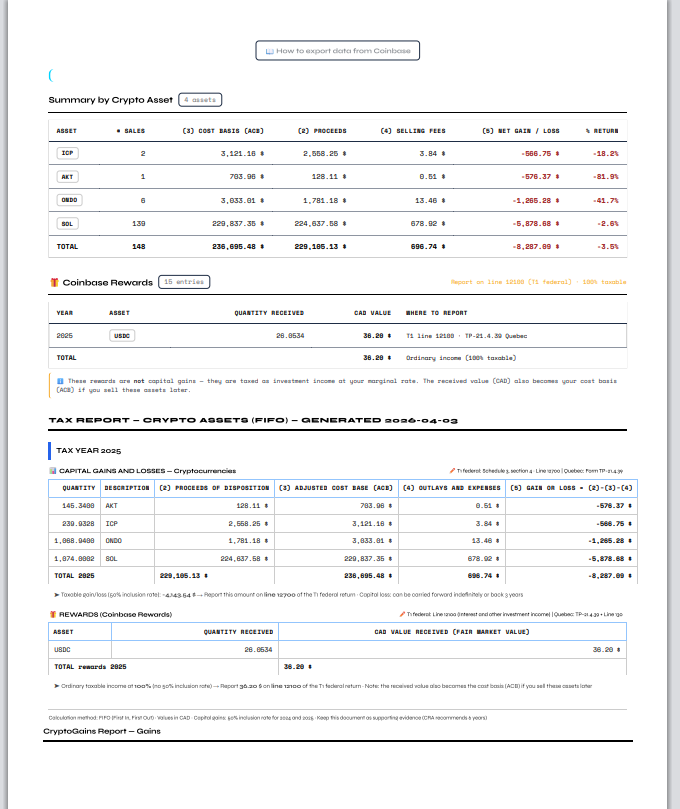

- Le rapport fiscal formaté selon l'Annexe 3 (Canada) avec les lignes de référence (ligne 12700, 12100)

- Un export CSV compatible Excel pour vos dossiers

Voir l'outil en action

Aperçu de l'outil

Fonctionnalités

Calcul ACB / FIFO

Basculez entre ACB (Prix de base rajusté — exigé par l'ARC au Canada) et FIFO (accepté par l'IRS aux États-Unis)

Rapport fiscal prêt à imprimer

Annexe 3, ligne 12700 (fédéral) et TP-21.4.39 (Québec)

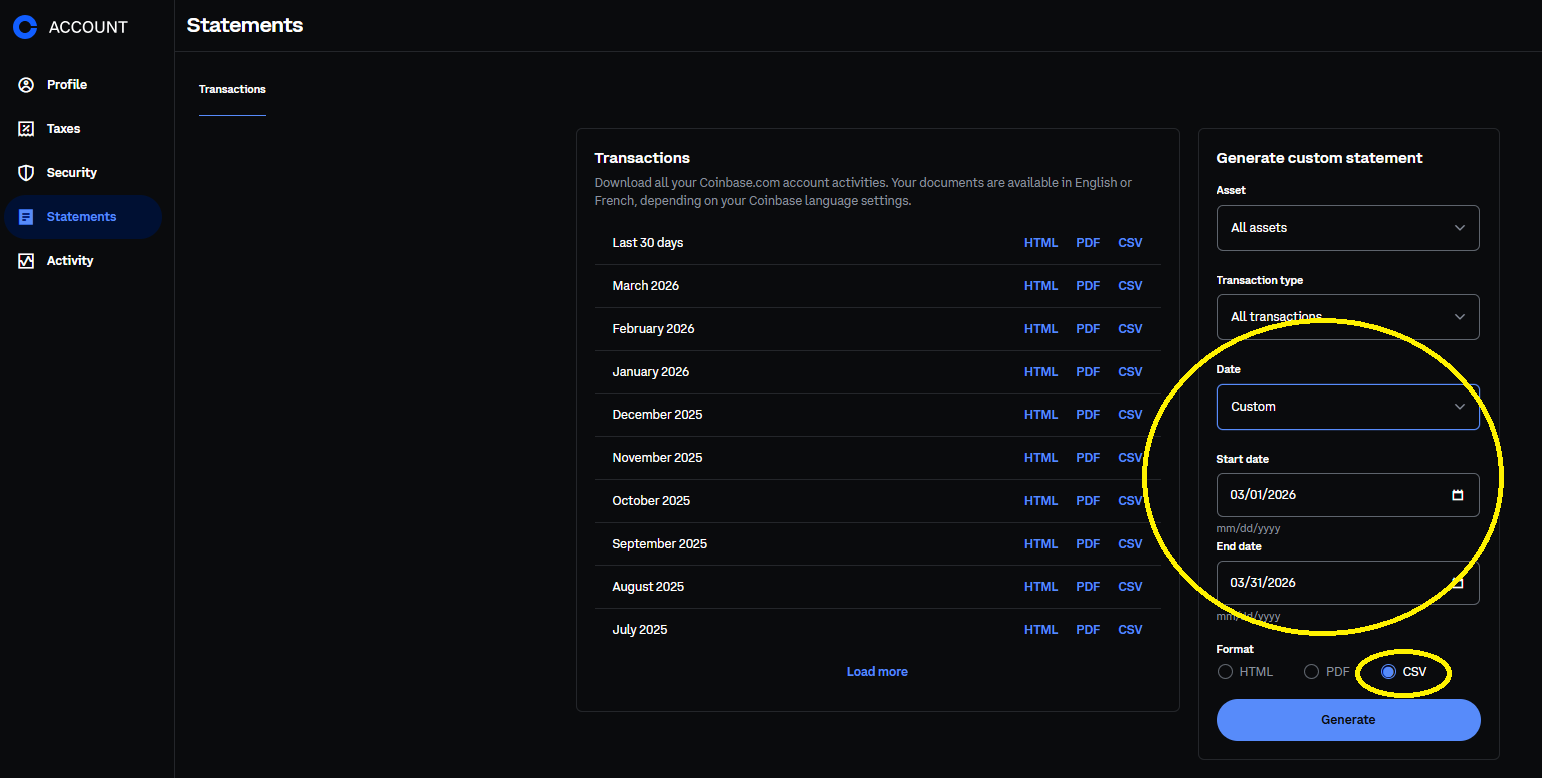

Import CSV Coinbase

Importez directement votre historique de transactions Coinbase

Export Excel/CSV

Exportez vos résultats dans un format compatible Excel

Suivi des récompenses

Déclaration séparée des revenus de staking (ligne 12100)

Multi-années

Filtrez par année fiscale pour chaque déclaration

Compatible tous appareils

Windows, Mac, Linux — aucune installation requise. Fonctionne directement dans votre navigateur (Chrome, Safari, Firefox, Edge).

Tarif

- Calculs illimités

- Export CSV inclus

- Rapport fiscal imprimable

- Support bilingue FR/EN

Notre mission : aider les détenteurs de cryptomonnaies à produire leur rapport fiscal sans se ruiner.

Comment déclarer vos crypto-actifs aux impôts au Canada

Guide pratique pour remplir l'Annexe 3 et le formulaire CRYPTO de l'ARC avec vos transactions Coinbase

🎯 Quelle méthode utiliser selon votre pays ?

Le calcul du coût de base de vos crypto-actifs varie selon votre pays de résidence fiscale. Notre outil supporte les deux méthodes et vous permet de basculer entre les deux en un clic.

Prix de base rajusté (coût moyen pondéré)

L'ARC exige la méthode ACB pour les biens identiques (article 47 de la Loi de l'impôt sur le revenu). Chaque achat recalcule le coût moyen de vos unités.

Premier entré, premier sorti

L'IRS accepte FIFO par défaut (et aussi LIFO, HIFO, identification spécifique). Les premiers cryptos achetés sont réputés être les premiers vendus.

Exemple concret de la différence

Achats : 1 BTC à 30 000 $ puis 1 BTC à 40 000 $. Vente : 0,5 BTC à 50 000 $.

Sources : ARC — Déterminer la valeur des crypto-actifs • Boyer & Boyer CPA — 7 pièges fiscaux crypto • IRS — Virtual Currency FAQ

📄 L'Annexe 3 — Gains en capital (fédéral)

L'Annexe 3 de la déclaration de revenus fédérale (T1) est le formulaire principal pour déclarer vos gains et pertes en capital, incluant les crypto-actifs. Depuis 2024, l'ARC a ajouté une section spécifique aux crypto-actifs dans la Partie 3 de l'Annexe 3.

Voici comment remplir la section crypto-actifs :

💡 Ligne 15301 — Total des gains ou pertes sur crypto-actifs

💡 Ligne 12700 — Gains en capital imposables (50 % du total des gains nets)

CryptoGains Report génère automatiquement toutes ces valeurs à partir de votre fichier CSV Coinbase. Il suffit de recopier les montants dans votre déclaration ou de remettre le rapport à votre comptable.

📝 Le formulaire CRYPTO — Feuille de travail

Depuis l'année d'imposition 2024, l'ARC exige une feuille de travail CRYPTO détaillée en complément de l'Annexe 3. Ce formulaire demande de ventiler vos transactions par type de crypto-actif :

Bitcoin, Ethereum, Solana, etc.

AKT, ICP, LINK, etc.

Art numérique, collectibles

Jetons assimilés à des valeurs mobilières

Pour chaque type, vous devez fournir : la quantité, la description, l'année d'acquisition, le produit de disposition, le prix de base rajusté, les frais et le gain ou la perte.

🏷 Cryptomonnaie ou jeton utilitaire ? — Comment les distinguer

Le formulaire CRYPTO de l'ARC vous demande de classer vos actifs par type. Mais comment savoir si votre crypto est une « cryptomonnaie » ou un « jeton utilitaire » ? La distinction repose sur la fonction principale du token :

📊 Règles fiscales crypto au Canada — Ce qu'il faut savoir

Au Canada, seulement 50 % de vos gains en capital sont imposables. Si vous avez 10 000 $ de gains, seulement 5 000 $ s'ajoutent à votre revenu imposable.

L'ARC exige la méthode Prix de base rajusté (ACB — coût moyen pondéré). Pour les utilisateurs aux USA, l'IRS accepte la méthode FIFO. Notre outil offre les deux.

Vendre de la crypto, échanger une crypto contre une autre, ou utiliser de la crypto pour acheter des biens — ce sont tous des événements imposables déclenchant un gain ou une perte en capital.

Vos pertes en capital peuvent être utilisées pour réduire vos gains de l'année courante. Les pertes excédentaires peuvent être reportées sur les 3 années précédentes ou indéfiniment dans le futur.

Les récompenses de staking Coinbase sont considérées comme un revenu (ligne 12100) et non comme un gain en capital. Ils sont imposables à 100 % à leur juste valeur marchande au moment de la réception.

Les stablecoins arrimés au dollar américain ne génèrent généralement pas de gain en capital significatif. Notre outil les exclut automatiquement du rapport fiscal.

⚖ Gain en capital ou revenu d'entreprise ? — La distinction cruciale

L'ARC et Revenu Québec peuvent traiter vos profits crypto de deux façons très différentes. La classification a un impact majeur sur votre impôt à payer :

Seulement la moitié du gain est imposable. Pour un profit de 10 000 $, vous payez de l'impôt sur 5 000 $ seulement.

Déclaré dans l'Annexe 3

La totalité du profit est imposable. Pour un profit de 10 000 $, vous payez de l'impôt sur 10 000 $.

Déclaré dans le formulaire T2125

Comment l'ARC détermine-t-elle la classification ? Plusieurs facteurs sont analysés au cas par cas :

Sources : ARC — Revenus provenant de crypto-actifs • Revenu Québec — Monnaie virtuelle

⚛ Spécificités du Québec — Revenu Québec

Si vous êtes résident du Québec, vous devez également déclarer vos gains en capital crypto à Revenu Québec en utilisant :

- Annexe G — Gains et pertes en capital (déclaration provinciale TP-1)

- Ligne 139 — Gains en capital imposables sur la déclaration TP-1

- TP-21.4.39 — Déclaration relative aux cryptoactifs (obligatoire depuis 2024)

Les montants sont généralement identiques à ceux de la déclaration fédérale. Le taux d'inclusion de 50 % s'applique également au Québec. Si vous utilisez un logiciel comme ImpotRapide (TurboTax), les montants de l'Annexe 3 fédérale sont automatiquement reportés à la déclaration du Québec.

Questions fréquentes

Comment ça fonctionne ?

Achetez une clé de licence, accédez à l'outil, importez votre fichier CSV Coinbase et obtenez votre rapport fiscal instantanément.

Comment remplir l'Annexe 3 avec mes cryptos ?

Notre outil génère un rapport qui correspond exactement aux colonnes de la section « Crypto-actifs » de l'Annexe 3 : produit de disposition (ligne 15200), prix de base rajusté, dépenses engagées, et gain ou perte (ligne 15301). Il suffit de recopier les montants ou de remettre le PDF à votre comptable.

Qu'est-ce que la méthode FIFO ?

FIFO signifie « First In, First Out » (Premier entré, premier sorti) — les premiers cryptos achetés sont réputés être les premiers vendus. C'est la méthode par défaut acceptée par l'IRS (USA). Au Canada, l'ARC exige plutôt la méthode ACB (Prix de base rajusté, coût moyen pondéré). Notre outil offre les deux méthodes avec un sélecteur en haut de l'affichage des résultats.

Dois-je déclarer mes pertes en crypto ?

Oui ! Déclarer vos pertes en capital est avantageux. Elles peuvent être utilisées pour réduire vos gains en capital de l'année courante, ou reportées sur les 3 années précédentes pour obtenir un remboursement d'impôt, ou encore reportées indéfiniment dans le futur.

Les récompenses de staking Coinbase sont-elles imposables ?

Oui. Les récompenses de staking et les « Coinbase Earn » sont considérées comme un revenu (ligne 12100) et sont imposables à 100 % à leur juste valeur marchande au moment où vous les recevez. Notre outil les identifie et les déclare séparément.

Mes cryptos sont-elles un gain en capital ou un revenu d'entreprise ?

Pour la majorité des utilisateurs Coinbase qui achètent, détiennent et vendent occasionnellement, il s'agit de gains en capital (imposables à 50 %). Si vous faites du day trading à haute fréquence, l'ARC pourrait considérer vos profits comme un revenu d'entreprise (imposable à 100 %). Les critères incluent la fréquence des transactions, la durée de détention et l'intention commerciale. En cas de doute, consultez un fiscaliste.

Quelles plateformes sont supportées ?

Actuellement, l'outil supporte les exports CSV de Coinbase (format français et anglais), incluant les transactions Coinbase et Coinbase Advanced Trade.

Mes données sont-elles sécurisées ?

Votre fichier CSV est traité directement dans votre navigateur. Aucune donnée financière n'est envoyée à nos serveurs. Vos transactions restent 100 % privées.

Est-ce un conseil fiscal ?

Non. Cet outil est fourni à titre informatif. Les règles fiscales peuvent varier selon votre situation. Consultez un comptable ou fiscaliste agréé pour vos déclarations officielles.